Introdução

A Caderneta de poupança é o investimento mais popular em nosso pais, para termos uma idéia , o Saldo total está na faixa de 400 bilhões de reais. Trata-se de um investimento bastante simples com baixíssimo risco, principalmente por estar garantido pelo FGC (Fundo Garantidor de Crédito) até o valor de 70.000 reais.

O Leitor perceberá que neste texto utilizarei o termo caderneta de poupança, que é o mais correto. O termo poupança, sozinho, tem um significado mais amplo, na verdade, remete ao resultado do ato de “poupar” ou “guardar recursos” . Ex: O dinheiro oriundo da sua poupança pode estar investido numa Caderneta de Poupança, Fundos, Ações, Ouro,Imóveis, etc…

Usos

No Brasil, a caderneta de poupança serve , principalmente, para prover recursos para o financiamento imobiliário, os percentuais variam, mas geralmente uma pequena parte (não mais de 15%) dos depósitos em poupança pode ser usado livremente pelos bancos e demais instituições autorizadas a operar este produto.

Funcionamento

A poupança tem uma mecânica bastante simples, geralmente todos os correntistas já tem uma conta poupança , tudo que o investidor deve fazer é solicitar a transferência do recurso para a mesma, inclusive, boa parte da população (especialmente de baixa renda) tem somente a conta poupança de onde, podem fazer operações simples como saques e transferências sem ter que arcar com as tarifas bancárias de uma conta corrente.

Os rendimentos da caderneta de poupança ocorrem em seu aniversário que é tão somente o dia em que se efetuou o depósito do recurso. Exemplo: Se foi efetuado um depósito no dia 5 , o rendimento só aparecerá na conta do cliente no dia 5 do mês seguinte, qualquer saque efetuado neste tempo implicará na perda imediata do rendimento sobre o valor sacado. É importante saber isso pois engana-se quem acha que a caderneta de poupança é um investimento de curtíssimo prazo. Vale ressaltar o detalhe de que quando os depósitos forem nos dias 29,30 e 31, os rendimentos serão creditados apenas no primeiro dia do mês subseqüente.

Em 2012 os valores dos rendimentos da caderneta de poupança sofreram uma mudança significativa, ela passou a depender da taxa de juros básica do Banco Central do Brasil (SELIC). Esta mudança foi importante para que o governo pudesse continuar baixar as taxas de juros, se não o fizesse, o rendimento da poupança seria superior aos dos títulos do governo e o mesmo teria dificuldade em financiar sua dívida. Os novos valores são:

– 0,5% ao mês acrescido da Taxa Referencial (TR) para depósitos efetuados antes de 4 de maio de 2012;

– 0,5% ao mês acrescido da Taxa Referencial (TR) quando a taxa de juros básica estipulada pelo Banco Central do Brasil (SELIC) for superior a 8,5% ao ano;

– 70% da taxa de juros básica estipulada pelo Banco Central do Brasil (SELIC) quando a mesma for igual ou menor a 8,5% ao ano, acrescido da Taxa Referencial (TR).

TR: Instituída em 1991, é uma taxa de juros utilizada para corrigir diversos produtos como caderneta de poupança e financiamentos imobiliários, é praticada utilizando a média ponderada das taxas praticadas entre as 30 maiores instituições financeiras do pais ficou em 1,20% ao ano.

Comparação com outros investimentos

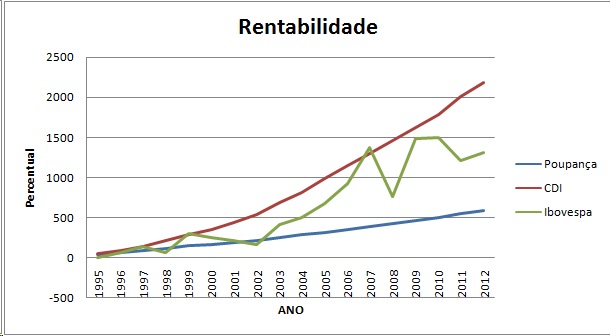

Toda a segurança que a poupança oferece tem seu preço, no longo prazo, a poupança perde feio da taxa de certificados de depósitos interbancários (CDI) e para o índice ibovespa. Tomando com base dados de 1995 até 2012 temos os seguintes resultados (Rentabilidade Bruta).

Poupança: 590%

CDI: 2286%

Ibovespa: 1302%

Levando em consideração uma inflação acumulada (IPCA) de 254% teríamos uma rentabilidade líquida (Ganho Real):

Poupança: 94%

CDI: 545%

Ibovespa: 245%

Ainda que resultados passados não impliquem em resultados futuros a tendência , no longo prazo, é que a poupança perca para os demais investimentos.

Conclusão:

A poupança sempre terá um lugar no coração do investidor brasileiro, é, ainda, a maneira mais fácil de juntar dinheiro sem perder mas certamente há opções melhores no mercado com risco adequado. A aplicação na poupança só deve ser mantida para (1) recursos emergenciais ou (2) poucos recursos onde não vale a pena mudar pelos custos envolvido.